الملف التعريفي للخبراء

آلان بونسجن

آلان بوينسجن، الشريك الحالي في شركة Antler، وهو الآن شريك في Antler، وكان في السابق أحد مؤسسي شركة Westwing، وهي شركة تجارة إلكترونية للمنازل والمعيشة في أوروبا، حيث أمضى سبع سنوات كجزء من الفريق التنفيذي وشهد طرح الشركة للاكتتاب العام في عام 2018. كما قاد أيضاً مشروعاً للتجارة الإلكترونية في جنوب شرق آسيا مدعوماً من Rocket Internet و NEA وغيرهما، وكان جزءاً من الفريق الأساسي لشركة Rocket Internet في بدايات تأسيسها في برلين حيث عمل على بناء فرق تطوير المنتجات العالمية.

المواضيع

تطوير دولاب الموازنة لبدء التشغيل

بناء واستدامة تأثير دولاب الموازنة في النظم الإيكولوجية للشركات الناشئة، وهي رؤى مستقاة من خبرته في Rocket Internet، حيث ساهم في الإعداد التقني والتشغيلي لأكثر من 100 مشروع على مستوى العالم.

الدور الحاسم للمؤسسين التقنيين

لماذا تحتاج أوروبا وألمانيا إلى المزيد من المؤسسين التقنيين لإنشاء شركات تقنية عملاقة قادرة على المنافسة عالمياً. كيف تختلف ملامح المؤسسين في أوروبا عن تلك الموجودة في الولايات المتحدة وما يعنيه ذلك بالنسبة للنظام البيئي التقني في المنطقة. استراتيجيات لتعزيز منظومة تقنية ثانية أكثر تقنية في أوروبا، ومعالجة الثغرات في المواهب والابتكار.

حالة التكنولوجيا الأوروبية

ندرة شركات التكنولوجيا العملاقة الكبرى في أوروبا مقارنة بالولايات المتحدة (مثل مايكروسوفت وجوجل). المشاكل الهيكلية مثل الفجوات التمويلية في جولات التمويل من السلسلة B+ والأسواق المجزأة في جميع أنحاء البلدان الأوروبية. التغلب على العوائق التي تعيق تطور شركات التكنولوجيا الكبيرة والدائمة في أوروبا.

الاتجاهات الخاصة بكل قطاع على حدة:

- التجارة الإلكترونية

- أدوات المطورين والبنية التحتية التقنية

- ادارة العلاقات مع

للاستفسارات الإعلامية أو طلبات المقابلات، يرجى الاتصال بـ press@antler.co

مقالات

.jpg)

%20(1)%20(1)%20(1)%20(1).png)

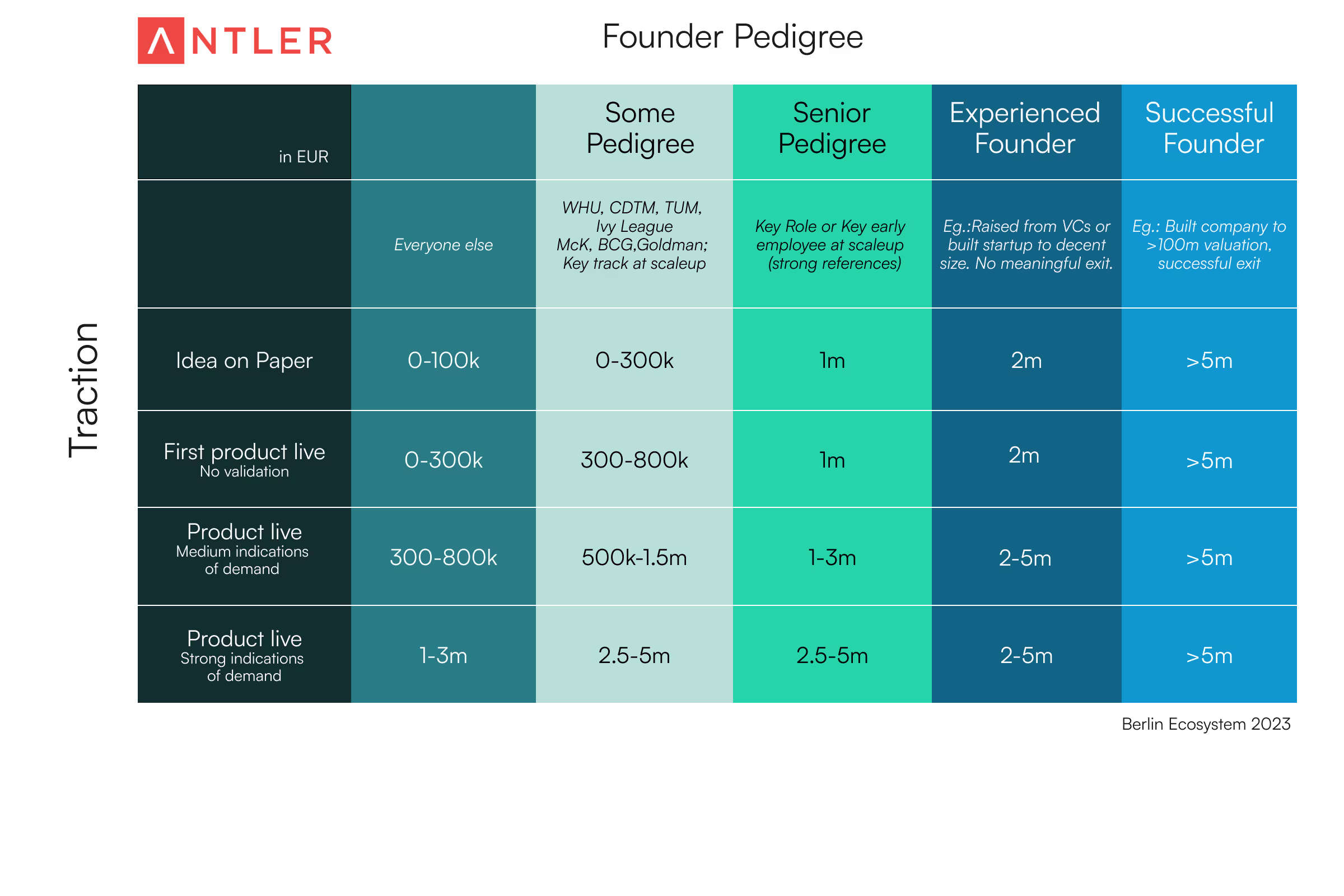

قاعدة 6: الهندسة العكسية جولة التمويل التمهيدي (السابق)

يخطئ العديد من المؤسسين في فهم مفهوم الجذب. المشكلة ليست في مقدار الإيرادات التي تحققها، بل في مدى موثوقية نمط النمو.

نعم، إن قدرتك على جمع الأموال ومقدارها يعتمد على العديد من العوامل التي تتجاوز الجاذبية، مثل خلفية الفريق وجاذبية القطاع والقدرة على سرد القصص، إلخ... (انظر "القدرة على جمع الأموال" للحصول على صورة أوسع). ولكن بمجرد بدء تدفق الإيرادات الأولى، تصبح الجاذبية جزءًا كبيرًا من المعادلة.

إذن، ما مقدار الجاذبية التي تحتاجها لتتمكن من جمع الأموال؟

القدرة على جمع الأموال - دليل للمؤسسين حول المبلغ الذي يجب جمعه في الجولة الأولى

"كم يمكنني جمعه بشكل واقعي؟" أسمع هذا السؤال كثيرًا من مؤسسي شركاتنا. الإجابة صعبة بشكل خاص بالنسبة لجولات التمويل الأولى قبل أن يتم إنجاز الكثير. الفارق بين جولات التمويل التمهيدي والتمويل الأولي كبير جدًا. يمكن لبعض الفرق جمع ملايين الدولارات بمجرد عرض تقديمي، بينما تكافح فرق أخرى للحصول على مائة ألف يورو من مستثمري الملاك.

نظرًا لأننا عادةً ما نكون أول المستثمرين، فإننا نناقش هذا الأمر كثيرًا مع مؤسسي الشركات. لذا، فقد توصلت إلى إطار عمل مبسط لتقديم بعض التوجيهات. هذا الإطار ليس علميًا بالتأكيد وستجد استثناءات في كل مكان، لكنني أعتقد أنه مناسب من الناحية الاتجاهية لنظام برلين البيئي في عام 2023. لذا دعونا نتعمق في هذا الأمر.

ماذا لو فعلت [Google] ذلك؟

هناك الكثير من الأطر المختلفة حول ما الذي يجعل فكرة العمل جيدة. ومع ذلك، هناك نقطة واحدة على وجه الخصوص يصعب حلها: "ماذا لو فعلت [Google] ذلك؟" — أي، إذا استخدمت الشركة الكبيرة التي تعمل في نفس السوق أو في سوق مجاور مواردها الهائلة لتقليدك، فما هي فرصتك في النجاح؟

هذا ما نسميه في اللغة الألمانية Totschlagargument، والذي يترجم في لغتنا المحبة والمسالمة تقريبًا إلى "الحجة التي يمكنك بها هزيمة أي شيء". ومن السهل تجاهل هذا السؤال لأن الشركات الناشئة قد تفوقت في كثير من الحالات على الشركات القائمة الأكبر حجمًا. لكنني أعتقد أن هناك حاجة إلى نظرة أكثر دقة. في الواقع، تشكل هذه الشركات القائمة تهديدًا حقيقيًا في كثير من الحالات، وقد قضت على عدد لا يحصى من الشركات الناشئة الواعدة.

أنا أناقش هذا الموضوع بشكل متكرر — سواء مع المؤسسين الذين يفكرون في تكريس عقد من حياتهم لشيء ما، أو مع زملائي عندما نفكر في أن نكون أول مستثمرين — ولكنني لم أجد إطار عمل مناسبًا.

فيما يلي الأسئلة الرئيسية التي تساعدني على فهم هذا الأمر: